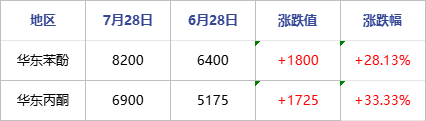

مضبوط لاگت کی حمایت اور سپلائی سائیڈ کے سنکچن کی وجہ سے، فینول اور ایسیٹون دونوں مارکیٹوں میں حال ہی میں اضافہ ہوا ہے، جس میں اوپر کا رجحان غالب ہے۔ 28 جولائی تک، مشرقی چین میں فینول کی گفت و شنید قیمت بڑھ کر تقریباً 8200 یوآن/ٹن ہو گئی ہے، جو کہ ایک ماہ میں 28.13 فیصد کے اضافے سے ہے۔ ایسٹ چائنا مارکیٹ میں ایسٹون کی گفت و شنید قیمت 6900 یوآن فی ٹن کے قریب ہے، جو پچھلے سال کی اسی مدت کے مقابلے میں 33.33 فیصد زیادہ ہے۔ لانگ زونگ کی معلومات کے مطابق، 28 جولائی تک، سینوپیک کے مشرقی چین کے صنعت کار سے فینولک کیٹونز کا منافع 772.75 یوآن/ٹن تھا، جو 28 جون کے مقابلے میں 1233.75 یوآن/ٹن کا اضافہ ہے۔

حالیہ گھریلو فینول کیٹون کی قیمتوں میں تبدیلیوں کا موازنہ جدول

یونٹ: RMB/ٹن

فینول کے لحاظ سے: خام مال خالص بینزین کی قیمت میں اضافہ ہوا ہے، اور درآمد شدہ جہازوں اور گھریلو تجارت کی فراہمی محدود ہے۔ دوبارہ بھرنے کے لیے بڑے پیمانے پر بولی لگانے میں حصہ لیں، اور قیمتوں میں اضافے کے لیے فیکٹری کے ساتھ فعال طور پر تعاون کریں۔ فینول کی اسپاٹ سپلائی پر کوئی دباؤ نہیں ہے، اور اضافہ کے لیے ہولڈرز کا جوش و خروش زیادہ ہے، جس کی وجہ سے مارکیٹ کی توجہ میں تیزی سے اضافہ ہوتا ہے۔ مہینے کے اختتام سے پہلے، لیانیونگانگ میں فینول کیٹون پلانٹ کی بحالی کی منصوبہ بندی کی اطلاع دی گئی، جس کا اگست کے معاہدے پر نمایاں اثر پڑا۔ آپریٹرز کی ذہنیت میں مزید بہتری آئی ہے، جس سے مارکیٹ کوٹیشن تیزی سے تقریباً 8200 یوآن/ٹن تک بڑھ گئی ہے۔

ایسیٹون کے لحاظ سے: ہانگ کانگ میں درآمدی سامان کی آمد محدود ہے، اور بندرگاہ کی انوینٹری تقریباً 10000 ٹن تک کم ہو گئی ہے۔ فینول کیٹون مینوفیکچررز کے پاس کم انوینٹری اور محدود ترسیل ہوتی ہے۔ اگرچہ Jiangsu Ruiheng پلانٹ دوبارہ شروع ہو گیا ہے، سپلائی محدود ہے، اور Shenghong ریفائننگ پلانٹ کی بحالی کے منصوبے کی اطلاع دی گئی ہے، جس سے اگست کے معاہدے کی مقدار متاثر ہو رہی ہے۔ مارکیٹ میں گردش کرنے والے نقدی کے وسائل تنگ ہیں، اور قیمتوں میں مسلسل اضافہ کے ساتھ مارکیٹ میں ہولڈرز کی ذہنیت کو مضبوطی سے متحرک کیا گیا ہے۔ اس نے پیٹرو کیمیکل انٹرپرائزز کو باری باری یونٹ کی قیمتوں میں اضافہ کرنے پر مجبور کیا ہے، کچھ تاجر بازار میں خلاء کو پُر کرنے کے لیے داخل ہو رہے ہیں، اور کچھ چھٹپٹ ٹرمینل فیکٹریاں دوبارہ بھرنے کے لیے بولی لگا رہی ہیں۔ مارکیٹ کا تجارتی ماحول فعال ہے، جو مارکیٹ مذاکرات کی توجہ کو تقریباً 6900 یوآن/ٹن تک بڑھانے کی حمایت کرتا ہے۔

لاگت کی طرف: خالص بینزین اور پروپیلین مارکیٹوں میں مضبوط کارکردگی۔ اس وقت خالص بینزین کی طلب اور رسد میں سختی ہے، اور مستقبل قریب میں مارکیٹ میں تقریباً 7100-7300 یوآن/ٹن کے بارے میں بات کی جا سکتی ہے۔ اس وقت، پروپیلین مارکیٹ میں اتار چڑھاؤ بڑھ رہا ہے، اور پولی پروپیلین پاؤڈر کا ایک خاص منافع ہے۔ ڈاون اسٹریم فیکٹریوں کو صرف پروپیلین مارکیٹ کو سپورٹ کرنے کے لیے اپنی پوزیشنیں بھرنے کی ضرورت ہے۔ مختصر مدت میں، قیمتیں اچھی طرح چل رہی ہیں، مرکزی شانڈونگ مارکیٹ پروپیلین کے لیے 6350-6650 یوآن/ٹن کے اتار چڑھاؤ کی حد کو برقرار رکھتی ہے۔

سپلائی سائیڈ: اگست میں، بلیو سٹار ہاربن فینول کیٹون پلانٹ میں ایک بڑی تبدیلی کی گئی، اور فی الحال CNOOC شیل فینول کیٹون پلانٹ کو دوبارہ شروع کرنے کا کوئی منصوبہ نہیں ہے۔ Wanhua کیمیکل، Jiangsu Ruiheng، اور Shenghong Refining and Chenghong Refining and Chemical's phenol اور ketone پلانٹس سبھی نے بڑی مرمت کی توقع کی ہے، جس کے نتیجے میں درآمدی سامان کی کمی اور فینول اور acetone کی قلیل مدتی سپاٹ سپلائی کی کمی ہے، جس کو مختصر مدت میں دور کرنا مشکل ہے۔

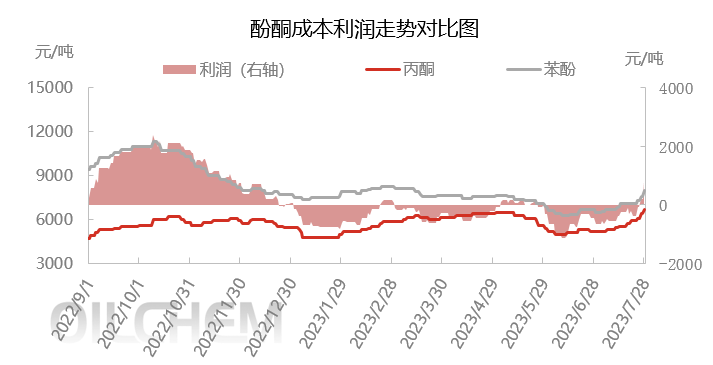

فینول اور ایسٹون کی قیمتوں میں اضافے کے ساتھ، فینولک کیٹون فیکٹریوں نے مارکیٹ کے ساتھ برقرار رکھا ہے اور اس سے نمٹنے کے لیے یونٹ کی قیمتوں میں کئی بار اضافہ کیا ہے۔ اس کی وجہ سے، ہم 27 جولائی کو چھ ماہ سے زائد عرصے تک جاری رہنے والی خسارے کی صورتحال سے نکلے۔ حال ہی میں، فینولک کیٹون کی اعلی قیمت کی حمایت کی گئی ہے، اور فینولک کیٹون مارکیٹ میں سخت فراہمی کی صورتحال کو نمایاں طور پر کارفرما کیا گیا ہے۔ ایک ہی وقت میں، قلیل مدتی فینول کیٹون مارکیٹ میں اسپاٹ سپلائی مسلسل سخت ہے، اور فینول کیٹون مارکیٹ میں اب بھی اوپر کی طرف رجحان ہے۔ لہذا، یہ توقع کی جاتی ہے کہ مستقبل قریب میں گھریلو فینولک کیٹون انٹرپرائزز کے منافع کے مارجن میں بہتری کی مزید گنجائش ہوگی۔

پوسٹ ٹائم: اگست 01-2023