تیسری سہ ماہی میں، acrylonitrile مارکیٹ کی طلب اور رسد کمزور تھی، فیکٹری لاگت کا دباؤ واضح تھا، اور مارکیٹ کی قیمت گرنے کے بعد دوبارہ بحال ہوئی۔ توقع ہے کہ چوتھی سہ ماہی میں ایکریلونیٹرائل کی بہاو طلب بڑھے گی، لیکن اس کی اپنی صلاحیت میں توسیع ہوتی رہے گی، اورAcrylonitrile قیمتکم رہ سکتا ہے.

تیسری سہ ماہی میں گرنے کے بعد Acrylonitrile کی قیمتیں بحال ہوئیں

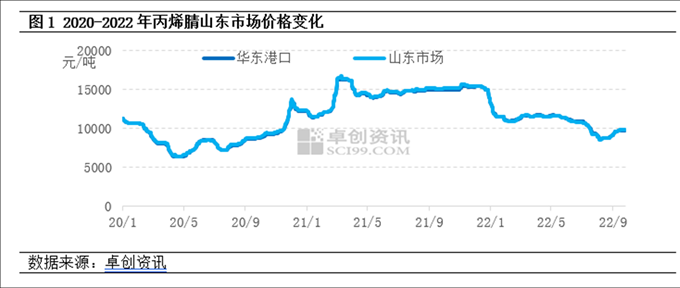

022 کی تیسری سہ ماہی میں کمی کے بعد 2022 کی تیسری سہ ماہی میں اضافہ ہوا۔ تیسری سہ ماہی میں، ایکریلونیٹریل کی طلب اور رسد میں بتدریج کمی واقع ہوئی، لیکن فیکٹری لاگت کا دباؤ واضح تھا۔ مینوفیکچررز کی دیکھ بھال اور بوجھ میں کمی کی کارروائیوں میں اضافے کے بعد، قیمت کی ذہنیت میں نمایاں اضافہ ہوا ہے۔ اس سال کی پہلی ششماہی میں 390000 ٹن acrylonitrile کی توسیع کے بعد، بہاو نے صرف 750000 ٹن ABS توانائی کی توسیع کی، اور acrylonitrile کی کھپت میں 200000 ٹن سے بھی کم اضافہ ہوا۔ acrylonitrile صنعت میں ڈھیلی سپلائی کے تناظر میں، دوسری سہ ماہی کے مقابلے میں مارکیٹ کے لین دین کی توجہ میں قدرے کمی واقع ہوئی۔ 26 ستمبر تک، تیسری سہ ماہی میں شیڈونگ ایکریلونائٹرائل مارکیٹ کی اوسط قیمت 9443 یوآن فی ٹن تھی، جو ماہ کے حساب سے 16.5 فیصد کم ہے۔

سپلائی سائیڈ: اس سال کی پہلی ششماہی میں، Lihua Yijin نے 260000 ٹن تیل کو صاف کیا، اور Tianchen Qixiang کی نئی صلاحیت 130000 ٹن تھی۔ بہاو مانگ میں اضافہ سپلائی سے کم تھا۔ اس سال فروری کے بعد سے، ایکریلونیٹریل پلانٹس مسلسل پیسے کھو رہے ہیں، اور کچھ مینوفیکچررز کے جوش و خروش میں کمی آئی ہے۔ تیسری سہ ماہی میں، جیانگ سو سلبانگ، شیڈونگ کروئر، جلن پیٹرو کیمیکل، اور تیانچین کیکسیانگ میں ایکریلونیٹرائل یونٹس کے بہت سے سیٹوں کی مرمت کی گئی، اور صنعت کی پیداوار میں ماہ بہ ماہ تیزی سے کمی واقع ہوئی۔

ڈیمانڈ سائیڈ: ABS کا منافع نمایاں طور پر کمزور ہو گیا ہے، یہاں تک کہ جولائی میں پیسہ بھی ضائع ہو گیا ہے، اور مینوفیکچررز کا تعمیراتی کام شروع کرنے کا جوش نمایاں طور پر کم ہو گیا ہے۔ اگست میں، گرمیوں میں بہت گرم موسم تھا، اور ایکریلامائڈ پلانٹ کا شروع ہونے والا بوجھ تھوڑا کم ہوا؛ ستمبر میں، شمال مشرقی ایکریلک فائبر فیکٹری کی مرمت کی گئی، اور صنعت نے 30 فیصد سے بھی کم کام کرنا شروع کیا۔

لاگت: بنیادی خام مال اور مصنوعی امونیا کے طور پر پروپیلین کی اوسط قیمت میں بالترتیب 11.8 فیصد اور 25.1 فیصد کمی واقع ہوئی ہے۔

چوتھی سہ ماہی میں Acrylonitrile کی قیمتیں کم رہ سکتی ہیں۔

سپلائی سائیڈ: چوتھی سہ ماہی میں، ایکریلونیٹرائل یونٹس کے کئی سیٹوں کو ذخیرہ کرنے اور پیداوار میں ڈالے جانے کی توقع ہے، جس میں 260000 ٹن لیاؤننگ جنفا، 130000 ٹن جیہوا (جیانگ) اور 200000 ٹن CNOOC ڈونگ فانگ پیٹرو کیمیکل شامل ہیں۔ اس وقت، ایکریلونیٹرائل انڈسٹری کی آپریٹنگ لوڈ کی شرح نسبتاً کم سطح پر آ گئی ہے، اور چوتھی سہ ماہی میں آپریٹنگ بوجھ کو نمایاں طور پر کم کرنا مشکل ہے۔ Acrylonitrile سپلائی میں اضافہ متوقع ہے۔

ڈیمانڈ سائیڈ: ڈاون اسٹریم میں اے بی ایس کی گنجائش تیزی سے پھیل رہی ہے، جس کی تخمینہ نئی صلاحیت 2.6 ملین ٹن ہے۔ اس کے علاوہ، 200000 ٹن Butadiene acrylonitrile لیٹیکس کی نئی صلاحیت کو پیداوار میں ڈالے جانے کی توقع ہے، اور acrylonitrile کی مانگ میں اضافہ متوقع ہے، لیکن طلب میں اضافہ سپلائی میں اضافے سے کم ہے، اور بنیادی مدد نسبتاً محدود ہے۔

لاگت کی طرف: پروپیلین اور مصنوعی امونیا کی قیمتیں، جو اہم خام مال ہیں، کی قیمتیں بڑھنے کے بعد گرنے کی توقع ہے، اور تیسری سہ ماہی میں اوسط قیمتوں میں زیادہ فرق نہیں ہو سکتا ہے۔ acrylonitrile فیکٹری پیسے کھونے کے لئے جاری، اور لاگت اب بھی acrylonitrile کی قیمت کی حمایت کی.

اس وقت ایکریلونیٹرائل مارکیٹ کو گنجائش کے مسئلے کا سامنا ہے۔ چوتھی سہ ماہی میں طلب اور رسد میں دوگنا اضافہ ہونے کے باوجود طلب کی نمو رسد کے مقابلے کم رہنے کی توقع ہے۔ acrylonitrile صنعت میں ڈھیلی سپلائی کی صورتحال جاری ہے، اور لاگت پر دباؤ اب بھی موجود ہے۔ چوتھی سہ ماہی میں acrylonitrile مارکیٹ میں کوئی واضح امید افزا توقع نہیں ہوگی، اور قیمت کم رہ سکتی ہے۔

پوسٹ ٹائم: ستمبر-28-2022