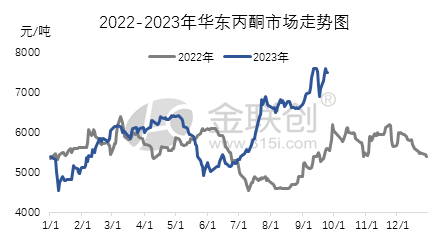

تیسری سہ ماہی میں، چین کی ایسیٹون انڈسٹری چین میں زیادہ تر مصنوعات نے اتار چڑھاؤ کا رجحان دیکھا۔ اس رجحان کی اصل محرک بین الاقوامی خام تیل کی مارکیٹ کی مضبوط کارکردگی ہے، جس کے نتیجے میں اپ اسٹریم خام مال کی مارکیٹ کے مضبوط رجحان، خاص طور پر خالص بینزین مارکیٹ میں مسلسل نمایاں اضافہ ہوا ہے۔ اس صورت حال میں، ایسیٹون انڈسٹری چین کی لاگت کی طرف قیمت میں اضافے پر حاوی ہے، جب کہ ایسیٹون کے درآمدی ذرائع اب بھی کم ہیں، فینول کیٹون انڈسٹری کے آپریٹنگ ریٹ کم ہیں، اور سپاٹ سپلائی سخت ہے۔ یہ عوامل مل کر مارکیٹ کی مضبوط کارکردگی کی حمایت کرتے ہیں۔ اس سہ ماہی کے دوران، ایسٹ چائنا مارکیٹ میں ایسٹون کی اعلیٰ قیمت تقریباً 7600 یوآن فی ٹن تھی، جب کہ کم قیمت کی قیمت 5250 یوآن فی ٹن تھی، جس کی قیمت میں اعلیٰ اور نچلے حصے کے درمیان 2350 یوآن کا فرق تھا۔

آئیے ان وجوہات کا جائزہ لیتے ہیں کہ تیسری سہ ماہی میں گھریلو ایسیٹون مارکیٹ میں اضافہ کیوں جاری رہا۔ جولائی کے اوائل میں، کچھ پٹرول کے خام مال پر کنزمپشن ٹیکس لگانے کی پالیسی نے خام مال کی قیمتوں کو مستحکم رکھا، اور خالص بینزین اور پروپیلین کی کارکردگی بھی بہت مضبوط رہی۔ بیسفینول A اور isopropanol کے لیے نیچے کی دھارے والی منڈیوں نے بھی مختلف درجات میں اضافے کا تجربہ کیا ہے۔ مجموعی طور پر گرم ماحول کے تحت، گھریلو کیمیائی مارکیٹ میں عام طور پر اضافہ دیکھا گیا ہے. جیانگ سو روہینگ میں 650000 ٹن فینول کیٹون پلانٹ کے کم بوجھ اور ایسیٹون کی سخت فراہمی کی وجہ سے، سامان رکھنے والے سپلائرز نے اپنی قیمتوں میں زبردست اضافہ کیا ہے۔ ان عوامل نے مشترکہ طور پر مارکیٹ کے مضبوط عروج کو ہوا دی ہے۔ تاہم، اگست سے شروع ہونے والی، نیچے کی دھارے کی طلب میں کمزوری آنا شروع ہو گئی ہے، اور کاروباری اداروں نے قیمتوں کو بڑھانے میں کمزوری کے آثار دکھائے ہیں، اور منافع ترک کرنے کا رجحان پیدا ہوا ہے۔ اس کے باوجود، خالص بینزین کی مضبوط مارکیٹ کی وجہ سے، ننگبو تائیہوا، ہوازہو ژونگکسین، اور بلیو اسٹار ہاربن فینول کیٹون پلانٹس کی دیکھ بھال جاری ہے۔ Jiangsu Ruiheng کا 650000 ٹن فینول کیٹون پلانٹ 18 تاریخ کو غیر متوقع طور پر رک گیا، جس کا مارکیٹ کے جذبات پر مثبت اثر پڑا ہے اور کاروباروں کی منافع ترک کرنے کی آمادگی مضبوط نہیں ہے۔ مختلف عوامل کی مداخلت کے تحت، مارکیٹ بنیادی طور پر وقفہ کے اتار چڑھاو سے نمایاں ہوتی ہے۔

ستمبر میں داخل ہونے کے بعد، مارکیٹ مضبوطی کا مظاہرہ کرتی رہی۔ بین الاقوامی خام تیل کی مارکیٹ میں مسلسل اضافہ، مجموعی ماحول کا مضبوط رجحان، اور خام مال کی خالص بینزین مارکیٹ کی ترقی نے فینولک کیٹون انڈسٹری چین کی مصنوعات میں عمومی اضافہ کیا ہے۔ ڈاون اسٹریم بیسفینول اے مارکیٹ کی مسلسل مضبوطی نے ایسیٹون کی اچھی مانگ کو آگے بڑھایا ہے، اور سامان رکھنے والے سپلائرز نے قیمتوں میں اضافے اور مارکیٹ کی مزید ترقی کو آگے بڑھانے کے لیے اس موقع کا فائدہ اٹھایا ہے۔ اس کے علاوہ، بندرگاہ کی انوینٹری زیادہ نہیں ہے، اور وانہوا کیمیکل اور بلیو اسٹار فینول کیٹون پلانٹس کی دیکھ بھال جاری ہے۔ اسپاٹ سپلائی مسلسل سخت ہے، نیچے کی طرف بنیادی طور پر غیر فعال طور پر مانگ کی پیروی کرتے ہوئے ان عوامل نے مشترکہ طور پر مارکیٹ کی قیمتوں میں مسلسل اضافے کا سبب بنایا ہے۔ تیسری سہ ماہی کے اختتام تک، ایسٹ چائنا ایسٹون مارکیٹ کی اختتامی قیمت 7500 یوآن فی ٹن تھی، جو پچھلی سہ ماہی کے اختتام کے مقابلے میں 2275 یوآن یا 43.54 فیصد زیادہ ہے۔

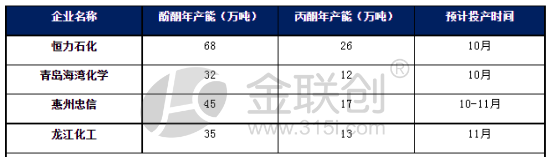

تاہم، یہ توقع کی جاتی ہے کہ مشرقی چین میں ایسیٹون مارکیٹ میں مزید فوائد چوتھی سہ ماہی میں رکاوٹ بن سکتے ہیں۔ اس وقت، ایسیٹون بندرگاہوں کی انوینٹری کم ہے، اور مجموعی سپلائی قدرے تنگ ہے، قیمتیں نسبتاً مضبوط ہیں۔ تاہم، لاگت کی طرف دوبارہ زور لگانا مشکل ہو سکتا ہے۔ خاص طور پر چوتھی سہ ماہی میں داخل ہونے کے بعد، نئے فینولک کیٹون یونٹس کی پیداوار پر توجہ دی جائے گی، اور سپلائی میں نمایاں اضافہ ہوگا۔ اگرچہ فینولک کیٹونز کا منافع کا مارجن اچھا ہے، سوائے ان اداروں کے جو معمول کی دیکھ بھال سے گزر رہے ہیں، دیگر ادارے زیادہ بوجھ کی پیداوار کو برقرار رکھیں گے۔ تاہم، زیادہ تر نئے فینولک کیٹون یونٹس ڈاون اسٹریم بیسفینول اے یونٹس سے لیس ہوتے ہیں، اس لیے اسے استعمال کرنے والے ڈاون اسٹریم انٹرپرائزز کے ذریعے ایسیٹون کی بیرونی فروخت نسبتاً کم ہے۔ مجموعی طور پر، یہ توقع کی جاتی ہے کہ چوتھی سہ ماہی کے اوائل میں، گھریلو ایسیٹون مارکیٹ میں اتار چڑھاؤ اور استحکام ہو سکتا ہے۔ لیکن جیسے جیسے سپلائی بڑھتی ہے، مارکیٹ بعد کے مراحل میں کمزور ہو سکتی ہے۔

پوسٹ ٹائم: اکتوبر 18-2023