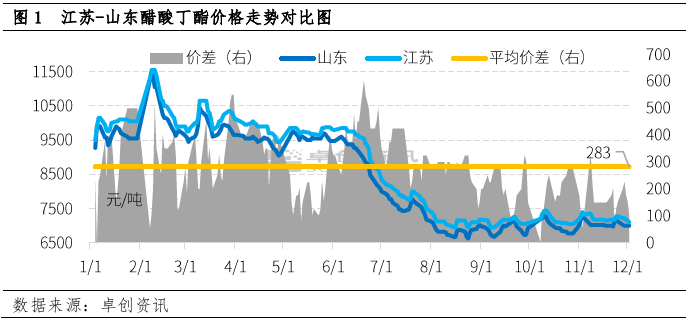

دسمبر میں، بوٹیل ایسیٹیٹ مارکیٹ کی قیمت کی طرف سے رہنمائی کی گئی تھی. جیانگ سو اور شیڈونگ میں بیوٹائل ایسیٹیٹ کی قیمت کا رجحان مختلف تھا، اور دونوں کے درمیان قیمت کا فرق نمایاں طور پر کم ہوا۔ 2 دسمبر کو، دونوں کے درمیان قیمت کا فرق صرف 100 یوآن/ٹن تھا۔ مختصر مدت میں، بنیادی اصولوں اور دیگر عوامل کی رہنمائی میں، یہ توقع کی جاتی ہے کہ دونوں کے درمیان قیمت کا فرق ایک معقول حد تک واپس آ سکتا ہے۔

چین میں بوٹیل ایسیٹیٹ کے اہم پیداواری علاقوں میں سے ایک کے طور پر، شیڈونگ میں سامان کا نسبتاً وسیع بہاؤ ہے۔ مقامی خود استعمال کے علاوہ، 30% - 40% پیداوار بھی جیانگسو میں جاتی ہے۔ 2022 میں جیانگ سو اور شیڈونگ کے درمیان اوسط قیمت کا فرق بنیادی طور پر 200-300 یوآن/ٹن کی ثالثی جگہ کو برقرار رکھے گا۔

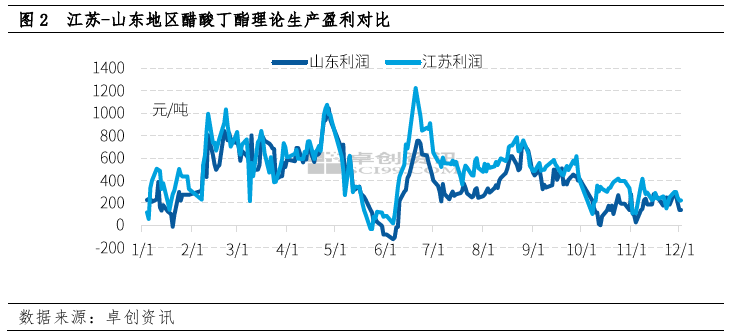

اکتوبر کے بعد سے، شیڈونگ اور جیانگ سو میں بیوٹائل ایسٹیٹ کا نظریاتی پیداواری منافع بنیادی طور پر 400 یوآن/ٹن سے زیادہ نہیں ہے، جس میں سے شیڈونگ نسبتاً کم ہے۔ دسمبر میں، بوٹیل ایسیٹیٹ کے مجموعی پیداواری منافع میں کمی آئی، جس میں جیانگسو میں تقریباً 220 یوآن/ٹن اور شیڈونگ میں 150 یوآن/ٹن شامل ہیں۔

منافع میں فرق بنیادی طور پر دو جگہوں کی لاگت کی ساخت میں n-butanol کی قیمت میں فرق کی وجہ سے ہے۔ ایک ٹن بیوٹائل ایسٹیٹ کی پیداوار کے لیے 0.52 ٹن ایسٹک ایسڈ اور 0.64 ٹن این بیوٹانول کی ضرورت ہوتی ہے، اور این بیوٹانول کی قیمت ایسٹک ایسڈ سے بہت زیادہ ہے، اس لیے بیوٹائل ایسٹیٹ کی پیداواری لاگت میں این بیوٹانول کا نمایاں تناسب ہے۔

بیوٹائل ایسیٹیٹ کی طرح، جیانگ سو اور شیڈونگ کے درمیان n-butanol کی قیمت کا فرق ایک طویل عرصے سے نسبتاً مستحکم ہے۔ حالیہ برسوں میں، صوبہ شانڈونگ میں کچھ n-butanol پلانٹس کے اتار چڑھاؤ اور دیگر عوامل کی وجہ سے، اس علاقے میں پودوں کی انوینٹری مسلسل کم ہے اور قیمت زیادہ ہے، جس کی وجہ سے شیڈونگ صوبے میں Butyl acetate کا نظریاتی پیداواری منافع عام طور پر کم ہے، اور اہم مینوفیکچررز کی جانب سے جاری رکھنے کی رضامندی نسبتاً زیادہ ہے اور قیمت کم ہے۔

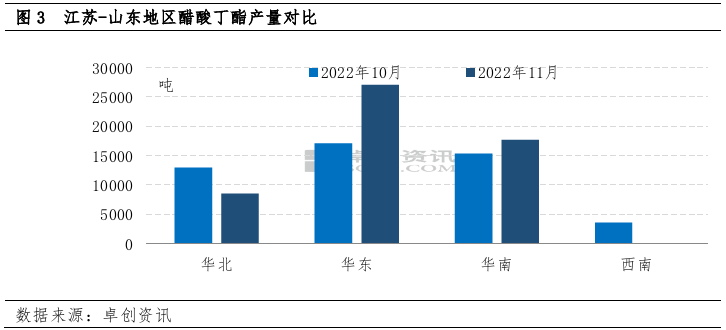

منافع میں فرق کی وجہ سے شیڈونگ اور جیانگ سو کی پیداوار بھی مختلف ہے۔ نومبر میں، بٹائل ایسیٹیٹ کی کل پیداوار 53300 ٹن تھی، جو کہ ماہانہ 8.6 فیصد اور سال بہ سال 16.1 فیصد اضافہ ہوا ہے۔

شمالی چین میں، لاگت کی رکاوٹوں کی وجہ سے پیداوار میں نمایاں کمی واقع ہوئی۔ کل ماہانہ پیداوار تقریباً 8500 ٹن تھی، جو ماہانہ 34 فیصد کم ہے،

مشرقی چین میں پیداوار تقریباً 27000 ٹن تھی جو ماہانہ 58 فیصد زیادہ تھی۔

سپلائی کی طرف واضح فرق کی بنیاد پر، شپمنٹ کے لیے دونوں فیکٹریوں کا جوش بھی متضاد ہے۔

بعد کے عرصے میں، کم انوینٹری کے پس منظر میں n-butanol کی مجموعی تبدیلی اہم نہیں ہے، acetic acid کی قیمت میں کمی جاری رہ سکتی ہے، butyl acetate کی قیمت کا دباؤ آہستہ آہستہ کمزور ہو سکتا ہے، اور Shandong کی سپلائی میں اضافہ متوقع ہے۔ ابتدائی مرحلے میں زیادہ تعمیراتی بوجھ اور مستقبل قریب میں بڑے ہضم ہونے کی وجہ سے جیانگ سو سے اس کی سپلائی میں کمی متوقع ہے۔ مندرجہ بالا پس منظر کے تحت، یہ توقع کی جاتی ہے کہ دونوں جگہوں کے درمیان قیمت کا فرق آہستہ آہستہ معمول کی سطح پر واپس آجائے گا۔

پوسٹ ٹائم: دسمبر-06-2022